-

LURDES POMBO, PRESIDENTE...

LURDES POMBO, PRESIDENTE...

É preciso saber sair das lideranças das instituições -

PALMIRA MACEDO ASSESSORA...

PALMIRA MACEDO ASSESSORA...

CNIS critica Prestação Social Única -

PADRE LINO MAIA EM...

PADRE LINO MAIA EM...

CNIS com muitas reservas quanto à Prestação Social Única -

ALFÂNDEGA DO PORTO...

ALFÂNDEGA DO PORTO...

Conferência debateu como liderar a mudança nos serviços...

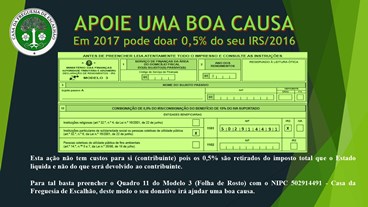

CONSIGNAÇÃO DE IRS

Doar não custa e nem sequer tem encargos para o contribuinte

Em 2017 há um período único para preencher e entregar as declarações de IRS – Imposto sobre o Rendimento das pessoas Singulares, sendo que muitos dos contribuintes apenas necessitam de as validar, uma vez que já terão a declaração (automaticamente) preenchida pelos serviços da Autoridade Tributária e Aduaneira. Estavam nesta situação os pensionistas, já desde o ano passado, mas este ano juntam-se-lhes os trabalhadores por conta de outrem.

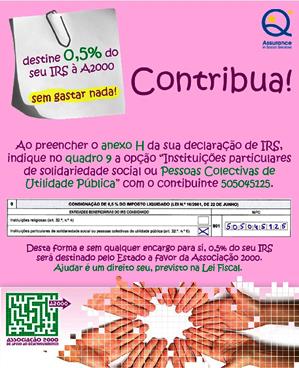

Ora bem, com a publicação da Lei n.º 16/2001, de 22 de Junho, que regula a Liberdade Religiosa em Portugal, o contribuinte pode consignar parte da massa coletada pelo Estado (0,5%) em sede de IRS a instituições religiosas (Artigo 32º, n.º 4) ou a “uma pessoa coletiva de utilidade pública de fins de beneficência ou de assistência ou humanitários ou de uma instituição particular de solidariedade social” (Artigo 32º, n.º 6).

Assim, desde que preencham os requisitos necessários e não tenham dívidas ao Estado ou execuções fiscais em curso, associações  humanitárias de bombeiros voluntários, misericórdias, centros paroquiais, cooperativas, casas do povo, associações de reformados, associações de apoio a vítimas de doenças e associações de solidariedade social podem candidatar-se a este benefício fiscal, sem que o contribuinte sai lesado no valor a que tiver direito a ser ressarcido pelo Estado.

humanitárias de bombeiros voluntários, misericórdias, centros paroquiais, cooperativas, casas do povo, associações de reformados, associações de apoio a vítimas de doenças e associações de solidariedade social podem candidatar-se a este benefício fiscal, sem que o contribuinte sai lesado no valor a que tiver direito a ser ressarcido pelo Estado.

Uma alteração ao Orçamento Geral do Estado em 2016, promovida na Assembleia da República, consagrou que a partir de 2017 também as pessoas coletivas públicas que desempenhem atividades culturais possam usufruir deste benefício fiscal, juntando-se, assim, às instituições religiosas, às pessoas coletivas de utilidade pública da área da beneficência ou assistência humanitária e às IPSS.

E se inicialmente este benefício era pouco significativo para as entidades que o recebiam, com o correr dos anos e algumas alterações legislativas, a situação tem vindo a evoluir de uma forma muito favorável, tendo crescido em número de contribuintes que consignam, de entidades que beneficiam e do montante consignado.

A este crescimento não é alheia a alteração legislativa que permitiu a publicação da lista de entidades candidatas, que até 2010 era considerada pelas Finanças “matéria sujeita a sigilo fiscal”, o que toldava em muito o conhecimento do contribuinte sobre que entidades eram elegíveis para receber o benefício fiscal.

Por outro lado, a impossibilidade de as IPSS poderem ser restituídas do IVA, a 100%, de obras no imobilizado e de viaturas (uma de quatro em quatro anos), também afastou muitas entidades deste benefício fiscal, pois não era permitido acumular os dois benefícios.

Porém, esta situação foi alterada em 2009, passando a ser possível, a partir de 2010, as IPSS beneficiarem da consignação de 0,5% de IRS e ainda da restituição do IVA, agora, a 50%, das obras nos equipamentos e dos bens alimentares.

Porém, esta situação foi alterada em 2009, passando a ser possível, a partir de 2010, as IPSS beneficiarem da consignação de 0,5% de IRS e ainda da restituição do IVA, agora, a 50%, das obras nos equipamentos e dos bens alimentares.

Nesta altura houve ainda uma outra alteração que potenciou igualmente a adesão das instituições a este benefício fiscal, que foi o fim da renovação da candidatura, que era necessário fazer todos os anos, terminando também a obrigatoriedade de as entidades beneficiadas terem que comunicar às Finanças o destino da verba recebida.

Neste particular, refira-se que a maioria das instituições integra os montantes recebidos no orçamento geral. Sabe-se que os recursos financeiros das IPSS são escassos, pelo que qualquer adicional é sempre bem-vindo, servindo para colmatar faltas e para fazer alguns investimentos.

Por exemplo, no caso da Associação A2000, de Santa Marta de Penaguião, que trabalha na área da formação de pessoas com  deficiência ou incapacidade, as verbas integram o orçamento geral da instituição, mas serve essencialmente para saldar encargos bancários, “porque a Associação trabalha a 95% com financiamento do Portugal 2020 e os pagamentos chegam sempre muito atrasados, pelo que é necessário recorrer à banca para manter a instituição a funcionar”, diz António Ribeiro, presidente da A2000, revelando que atualmente a instituição é credora do Estado em 400 mil euros.

deficiência ou incapacidade, as verbas integram o orçamento geral da instituição, mas serve essencialmente para saldar encargos bancários, “porque a Associação trabalha a 95% com financiamento do Portugal 2020 e os pagamentos chegam sempre muito atrasados, pelo que é necessário recorrer à banca para manter a instituição a funcionar”, diz António Ribeiro, presidente da A2000, revelando que atualmente a instituição é credora do Estado em 400 mil euros.

Mas, de facto, com as alterações legislativas e uma maior divulgação da possibilidade que o contribuinte tem de doar parte do imposto que pagou, sem qualquer prejuízo para o próprio, o crescimento desta realidade tem sido exponencial.

E basta olhar para os números. Quando em 2004 eram apenas oito as entidades candidatas, em 2017 são já 3.481, sendo que aqui não é alheia a entrada das instituições culturais, se bem que ainda pouco significativas.

E este número tem vindo a crescer ao longo dos anos de forma expressiva: em 2009 eram 77; em 2010, 108; em 2011, pouco mais de 900; em 2012, 986; em 2013, 1.700; em 2014, 2.045; em 2015, 2.612; e em 2016 eram 2.971.

Por outro lado, em 2010, 100.194 contribuintes doaram 3,52 milhões de euros, valor que quase duplicou em 2011, com 199.803 contribuintes a consignarem 6,67 milhões de euros.

Apesar do período de forte crise económica em Portugal, a população não deixou de doar os 0,5% de IRS, mas o crescimento verificado nos primeiros anos abrandou.

Assim, em 2012 foram consignados pouco mais de sete milhões de euros, que no ano seguinte cresceu cerca de dois milhões (um pouco mais de nove milhões de euros no total), sofrendo um novo incremento em 2014, com a consignação a atingir 12,7 milhões de euros, registando, em 2015, um crescimento de apenas 48 mil euros face ao ano anterior.

A crise toca a todos e sabe-se que durante os tempos da Troika em Portugal o rendimento das famílias diminuiu imenso, o que acabou  por se refletir também no volume de impostos, apesar do “brutal aumento de impostos” anteriormente anunciado.

por se refletir também no volume de impostos, apesar do “brutal aumento de impostos” anteriormente anunciado.

Mesmo assim, entre 2011 e 2014, as famílias portuguesas consignaram mais de 35 milhões de euros às entidades candidatas, nem todas IPSS.

Note-se ainda que, em 2004, apenas 11.000 contribuintes consignaram o seu IRS, número que, em 2012, subiu para 233.000, para, em 2014, já serem 412.000.

Isto deve-se também em grande medida à forte e intensa divulgação que as instituições têm feito junto da população, em geral, e dos seus utentes e familiares, em particular, e da melhor perceção que estes têm sobre a matéria, constatando que dar não custa e nem tampouco lhes sai do bolso.

As IPSS associadas da CNIS têm feito este caminho e há excelentes exemplos de que a aposta nesta forma de angariação de fundos dá frutos. Por isso, são muitas as que são candidatas a este benefício fiscal, para o qual é necessário estar elegível (o período de inscrição este ano foi excecionalmente até 31 de janeiro de 2017, mas habitualmente termina a 30 de setembro do ano a que diz respeito o imposto).

E há algumas conseguem angariar montantes com algum significado, mas mesmo as que apenas conseguem valores simbólicos relevam a sua importância, pois sabe-se que a escassez de recursos financeiros é transversal a todas as IPSS.

a sua importância, pois sabe-se que a escassez de recursos financeiros é transversal a todas as IPSS.

De qualquer das formas, à semelhança do todo nacional, também as associadas da CNIS têm, na maioria dos casos, visto os montantes consignados crescer de ano para ano, apesar dos tempos de crise, conseguindo algumas delas duplicar os valores recebidos.

Importante é, depois de se constituírem como entidades candidatas, fazerem um bom trabalho de divulgação, pois só dessa forma poderão chegar às pessoas.

A estas convém explicar bem que, atualmente, há dois tipos de consignação, uma sem encargos e outra a cargo do contribuinte.

A que não tem qualquer custo para o contribuinte, e mais antiga, é a consignação de 0,5% do IRS pago a uma entidade terceira, pois trata-se de uma simples reafectação do dinheiro que, em vez de ficar nos cofres do Estado, vai para a conta da entidade candidata escolhida pelo contribuinte.

Por outro lado, desde 2014, o contribuinte pode reencaminhar 15% do IVA gasto em restaurantes, mecânicos, cabeleireiros e hotéis, doando o valor à entidade selecionada por ele. No entanto, neste caso o contribuinte prescinde da dedução à coleta a seu favor.

COMO CONSIGNAR

Consignar os 0,5% do IRS a uma IPSS não custa nada e não dá trabalho (quase) nenhum.

Aquando do preenchimento da declaração de IRS, o contribuinte deve selecionar a opção de doação no Quadro 11, da folha de rosto do Modelo 3, e inscrever o NIF da instituição a que pretende consignar os 0,5% do IRS.

Aquando do preenchimento da declaração de IRS, o contribuinte deve selecionar a opção de doação no Quadro 11, da folha de rosto do Modelo 3, e inscrever o NIF da instituição a que pretende consignar os 0,5% do IRS.

Se a instituição que pretende beneficiar não divulgou que é entidade candidata e o respetivo NIF, o contribuinte pode sempre consultar, no Portal das Finanças, a listagem das entidades candidatas.

Para os casos em que a declaração está pré-preenchida pelas Finanças, que são os dos pensionistas e dos trabalhadores por conta de outrem, aquando da conveniente validação da mesma no Portal das Finanças, o contribuinte deve, manualmente, selecionar a opção de consignação (IRS e/ou IVA) e colocar o NIF da entidade a que pretende doar.

Note-se, que a não validação por parte do contribuinte da declaração no Portal das Finanças até 31 de maio, ela é automaticamente validada.

Pedro Vasco Oliveira (texto)

Data de introdução: 2017-04-13

editorial

Magnifica Humanitas

Não há inqueritos válidos.

opinião

PAULO PEDROSO, SOCIÓLOGO, EX-MINISTRO DO TRABALHO E SOLIDARIEDADE

Da inserção à fiscalização dos pobres

O Governo apresentou à Assembleia da República uma proposta de alteração legislativa que cria a Prestação Social Única, substituindo diversas...opinião

EUGÉNIO FONSECA

Para uma “Magnífica Humanidade”

Não vou abordar o conteúdo específico da Encíclica “Magnifica Humanitas”, do atual Papa, “sobre a salvaguarda da pessoa humana na Era da...