O Apoio às Micro, Pequenas e Médias Empresas

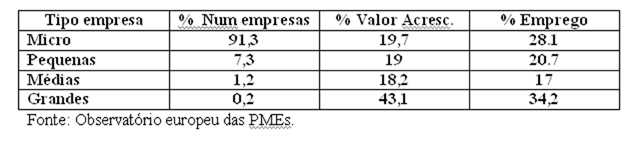

A União Europeia finalmente passou das intenções aos actos e numa iniciativa comum da Direcção Geral das Regiões e o Banco Europeu de Investimento criou o programa JEREMIE, com vista a um melhor acesso aos financiamentos para o desenvolvimento das micro, pequenas e médias empresas, nas regiões. Esta iniciativa foi apresentada na Conferência sobre ‘o financiamento do crescimento e da coesão numa União alargada’ ocorrido em Novembro 2005.As micro, pequenas e médias empresas desempenham um papel fundamental na economia europeia. São cerca de 25 milhões, representam 99% da totalidade das empresas e empregam 95 milhões de pessoas, assegurando 55% do total dos postos de trabalho no sector privado.

Ver quadro seguinte: Total das empresas privadas, não agrícolas na UE25 = 24.670.000

Estes números mostram bem o quão importante é o papel das PMEs na Estratégia de Lisboa e a necessidade de se estabelecer uma forte parceria com os representantes dos parceiros sociais, para se gerarem novas formas de colaboração que concretizem os valores sociais e económicos que fazem da Europa uma economia social de mercado.

Os maiores problemas aquando da criação e do desenvolvimento das micros e das pequenas empresas são, por ordem de importância, os seguintes:

- aspectos financeiros e de crédito

- custos e lentidão da burocracia

- aspectos ligados ao mercado de trabalho (definição dos perfis profissionais e reforço da formação profissional, necessária para a adaptabilidade da mão de obra e para aumentar as possibilidades de actividade das empresas e bem assim as oportunidades de emprego)

O acesso ao crédito é, pois, a primeira condição para a criação de uma empresa e requisito fundamental para o crescimento e o desenvolvimento das micro e pequenas empresas, muito mais limitadas pelo esquema de crédito do que as grandes.

Só o contacto directo com a empresa e os seus problemas, bem como o próprio conhecimento que ela tiver das possibilidades oferecidas pelo sistema de crédito, sobretudo as possibilidades existentes no território onde exerce a sua actividade, permitem tirar partido dos aspectos positivos desse sistema, de modo a evitar a rigidez das fontes de financiamento, com o consequente aumento do grau de risco. Por conseguinte a empresa deverá identificar o seu ponto de equilíbrio financeiro e os instrumentos de financiamento necessários e adequados.

O auto financiamento desempenha um papel importante mas é raro as pequenas empresas poderem realizar o seu plano de investimentos com esse instrumento.

O capital de risco é de todos os instrumentos aquele de que as pequenas empresas mais desconfiam e por isso é de utilização marginal, apenas 5 a 6% utiliza esse instrumento. Para que a utilização do capital de risco deixe de ser marginal é necessário pensar em novas formas de capital de risco que possam intervir no sentido de ajudar as micro e pequenas empresas.

Em seguida indica-se um resumo das prioridades identificadas para colmatar o fosso entre o mundo do crédito e o das micro e pequenas empresas:

- garantir uma melhor qualidade dos serviços prestados pelo sistema de crédito

- reforçar a participação das instituições de crédito na vida da empresa, sob a forma de consultoria, de modo a favorecer uma maior transparência e publicidade orçamental. São sobretudo as pequenas empresas que necessitam desta ajuda, tanto para a sua eventual transformação em sociedade de capitais, como para a utilização de capital de risco e, nalguns casos, para a integração em segmentos específicos da bolsa.

- reduzir o ónus das garantias patrimoniais exigidas para a concessão de empréstimos, o que significa incentivar mais os instrumentos oferecidos pela engenharia financeira. Entre estes refira-se, a título das melhores práticas, o modelo dos consórcios de crédito existentes em numerosos países europeus. Embora sujeitos à obtenção de um empréstimo bancário, estes mecanismos devem ser encorajados e apoiados, podendo a iniciativa JEREMIE dar um importante contributo para tal.

- alinhar mais o custo do capital com os padrões aplicados às grandes empresas.

A iniciativa JEREMIE (Joint Resources for Micro to Médium Enterprises) é proposto como um instrumento inteligente de coordenação e racionalização das oportunidades existentes. É importante que a Comissão apoie esta iniciativa não só para o exterior, mas também através da coordenação interna dos serviços responsáveis pela gestão de intervenções para as micro, pequenas e médias empresas, criando um ponto focal JEREMI que sirva de unidade de coordenação e de informação das várias acções para optimizar resultados.

A melhoria do acesso ao crédito para as micro e pequenas empresas deve considerar os seguintes aspectos:

- é necessário apoiar os instrumentos distintos das subvenções, tais como empréstimos, garantias para empréstimos subordinados, instrumentos convertíveis e capital de risco (por exemplo: capital de arranque – start ups)

- as subvenções devem ser utilizadas para a criação e a manutenção das infra- estruturas que facilitem o acesso a financiamentos (serviços de transferência de tecnologias, viveiros de empresas, redes de investidores providenciais (business angels), programas de preparação para o investimento, etc.)

- devem igualmente ser promovidos mecanismos de garantia e de garantia mútua, em especial para facilitar o acesso das PMEs ao microcrédito. O BEI (Banco Europeu Investimento) e o FEI (Fundo Europeu Investimento) poderiam dar um contributo decisivo neste domínio.

- é fundamental também atingir grupos específicos, como os jovens empresários, as empresárias e os grupos desfavorecidos, incluindo as minorias étnicas.

- tendo em conta as competências especializadas que o FEI adquiriu ao longo dos anos, uma estreita colaboração com este fundo assume especial importância no que respeita ao fornecimento do apoio necessário às PMEs, bem como ao desenvolvimento paralelo do mercado europeu do capital de risco.

- é oportuno apoiar e incrementar a titularização da dívida, para aumentar a capacidade de crédito dos consórcios de crédito que envolvem as PMEs

Na situação em que as micro, pequenas e médias empresas se encontram, na sua generalidade (salvo honrosas e raras excepções localizadas nos sectores das TCI), em Portugal, isto é: descapitalizadas e sem apoios específicos ao crédito, com deficiências de gestão e planeamento e enfrentado a concorrência externa e interna promovida pelas empresas estrangeiras e sem condições de competitividade para enfrentar o mercado global, assume particular importância e de futuro para o país que as micro, pequenas e médias empresas portuguesas possam contar com os apoios necessários ao seu desenvolvimento em todos os domínios da gestão empresarial. Os Bancos devem ir ao encontro das empresas e de forma proactiva propor iniciativas de empréstimo em condições muito mais vantajosas e o papel do Estado e das organizações empresariais deve ser o de informar as empresas das oportunidades que o JEREMI oferece para definitivamente mudar o panorama empresarial português.

É urgente que alguém avise os Bancos de que a situação que ocorre de há 6 anos a esta parte em que os lucros dos Bancos continuam a aumentar à custa das elevadas taxas cobradas às micro e pequenas empresas e aos particulares, que devem ter outra postura senão acabam com a sua ‘galinha dos ovos de ouro’ para já o endividamento dos particulares está a atingir o seu limite e o das pequenas e médias empresas já atingiu o seu limite.

É crucial que os Bancos favoreçam os agentes económicos e não se comportem como exploradores do ambiente económico existente. Será que os Bancos sobreviverão sem empresas e sem particulares ?

É preciso mudar muitas mentalidades no nosso país desde os banqueiros aos responsáveis das TVs que nos servem programas sem valores nem princípios de referência para a construção duma vida sustentada na coesão familiar, no esforço, na inteligência, na paz e no trabalho e pelo contrário continuam a sugerir estilos de vida que conduzem os nossos jovens ao fracasso em todos os aspectos da vida.

É importante que a sociedade civil desperte para estas situações que afectam o futuro de todos.

* Economista. Representante da CNIS no Comité Económico e Social Europeu

Data de introdução: 2006-09-03

editorial

Autonomia das IPSS

Um provedor para zelar pela autonomia de todas as IPSS só seria admissível se fosse escolhido pelo conjunto de todas as IPSS, de todas as suas origens, de todas as afinidades e de todas as Entidades Representativas.

Não há inqueritos válidos.

opinião

EUGÉNIO FONSECA

Estado e Sociedade - complementaridade e cooperação

As relações entre o Estado e as diferentes Organizações da sociedade civil têm sido alvo de muitos debates, mas permanecem em muitas mentes algumas...opinião

PAULO PEDROSO, SOCIÓLOGO, EX-MINISTRO DO TRABALHO E SOLIDARIEDADE

Creche gratuita: o compromisso cumpre-se com vagas

A gratuitidade das creches é um compromisso político forte com as famílias e, para muitas delas, uma esperança concreta. Mas só é real quando se traduz numa vaga...